Les jeunes descendants de familles extrêmement fortunées ont souvent une forte affinité pour la numérisation et recherchent des expériences numériques améliorées alors que les transferts de richesse intergénérationnels commencent à avoir lieu. En outre, plutôt que de s'adresser aux banquiers de leurs parents, ils pourraient vouloir s'adresser à des banquiers qui leur ressemblent en termes d'âge et d'origine, observe EPAM, le cabinet américain de conseil en stratégie numérique et en gestion d'entreprise. Par exemple, ils ont accès aux appels vidéo, aux applications de chat et aux médias sociaux, mais leurs aïeux n'étaient peut-être pas aussi à l'aise avec la technologie.

Les raisons de la numérisation

Les services tels que la comptabilité principale et la comptabilité des sociétés de personnes, la gestion et le suivi des performances des investissements, ainsi que les déclarations fiscales et le suivi des engagements de capitaux, sont souvent gérés dans des systèmes non connectés entre eux. Une fois la numérisation effectuée, il n'est plus nécessaire de traiter les données manuellement. L'aperçu des données est clair et efficace.

Toutefois, avant d'être numérisés, les Family Offices devraient d'abord vérifier les objectifs de la famille. À partir de là, il est possible de trouver les partenaires numériques les plus appropriés. Il est pratique d'offrir aux membres de la famille une solution de reporting numérique simple et intuitive. Ni les UHNWI ni le personnel d'un Family Office ne sont des experts financiers. De plus, l'agent financier doit avoir un aperçu interne de tout ce qui doit être numérisé. C'est le plus gros problème de la plupart des agents financiers : ils n'ont pas de vue d'ensemble claire.

Family Office Virtuel

L'agent d'exécution virtuel est un phénomène que beaucoup ne connaissent pas. Au lieu que tous les employés travaillent dans un seul et même bureau, l'agent de liaison peut travailler à distance et s'occuper de différents clients. Il est également possible qu'un coordinateur organise les différents spécialistes. Le bureau virtuel convient aux familles dont les membres ne résident pas tous au même endroit. Par exemple, il s'agit d'une famille dont les membres se trouvent sur différents continents. Ainsi, dans la plupart des cas, il est moins coûteux de créer un bureau virtuel qu'un bureau personnel.

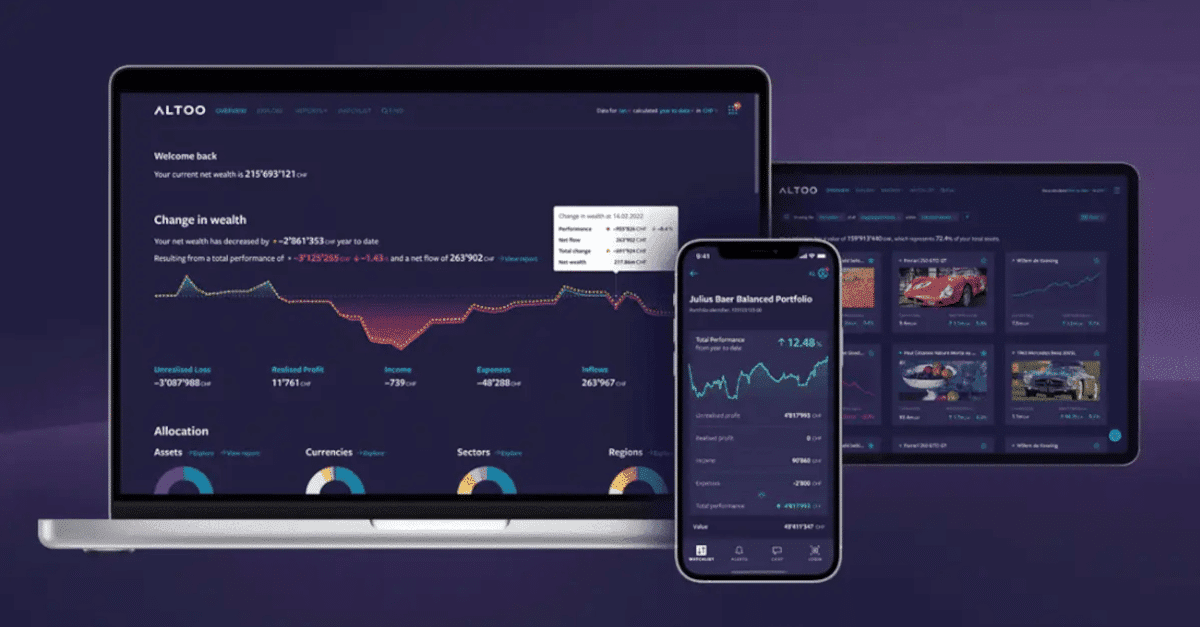

Votre patrimoine, notre priorité : La puissance de consolidation d'Altoo, la gestion sécurisée des documents et le partage transparent des parties prenantes pour les particuliers fortunés. Demander une DEMO.

FO numérique et Open Banking

L'Open Banking fait partie intégrante de la numérisation des FinTech. Il s'agit, par exemple, de plateformes qui regroupent des données financières provenant de différentes relations bancaires, ce qui permet d'avoir une vue d'ensemble des actifs, également appelée multibanking. L'échange de données est ici très sécurisé. L'Open Banking contribue à une expérience client positive. La simplification et la mise en réseau des différents prestataires de services - banques, FinTechs, etc. - sont dans l'intérêt du client et du prestataire de services.

Les agents de terrain disposent généralement de peu de temps et ne peuvent pas suivre et contrôler avec précision l'ensemble des actifs gérés en raison de la multitude de données et de personnes qu'ils doivent surveiller. "La gestion d'actifs importants est souvent très complexe pour les individus et leurs aidants. Mais elle doit être facile à comprendre. Les UHNWI ne sont pas nécessairement des experts financiers et sont à la recherche d'une solution de reporting simple et intuitive", explique Philip Hediger, Head of Wealth Servicing à la Swiss WealthTech ALTOO. "La technologie permet un accès moderne et rend les interactions plus pratiques pour toutes les parties prenantes. Les solutions numériques peuvent également rendre les conversations avec les clients plus efficaces et plus ciblées."

L'avenir de la gestion de patrimoine numérique

Une enquête de l'Economist Intelligence Unit a montré que les clients ont beaucoup en commun. Quels que soient le continent et l'âge, chaque génération définit la prospérité par la sécurité, la qualité de vie, la liberté et la santé.

C'est également de là que proviennent les principaux avantages des solutions numériques. Il s'agit notamment du stockage et du partage sécurisés et intuitifs des documents, y compris la collaboration sécurisée avec les parties prenantes externes, ainsi que des décisions financières plus précises basées sur des informations en temps réel. Enfin, la solution numérique réduit le risque de perte de documents importants et de données sensibles.

En Asie, une grande importance est accordée à la numérisation et à la gestion de patrimoine numérique. Les femmes et la génération Z représentent une grande partie des sociétés asiatiques et du Moyen-Orient (aux Émirats arabes unis, près de 50% de la population est âgée de 15 à 35 ans). Compte tenu de cette évolution, nous pouvons supposer que la gestion de patrimoine sera fortement numérisée et en réseau au cours des dix prochaines années. Les services numériques sont attrayants pour les femmes et les "HENRY" (High Earners Not Rich Yet), qui ont de grandes chances de devenir riches à l'avenir.