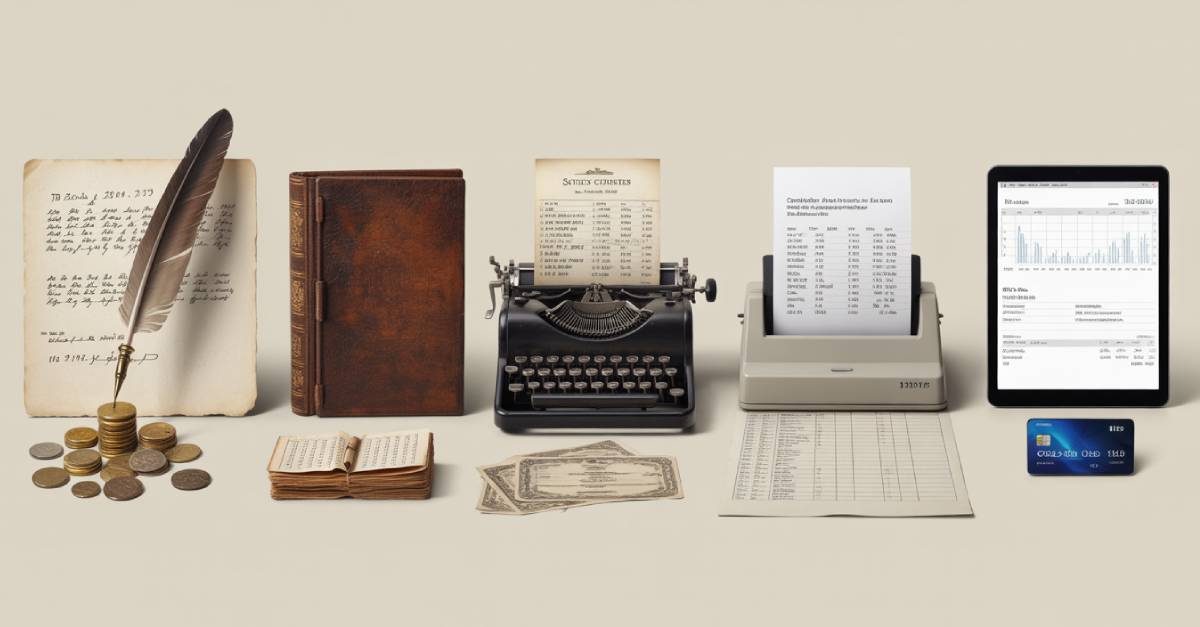

D'une manière générale, les équipes de supervision du patrimoine familial - ce que nous appelons aujourd'hui les "family offices" - ont évolué au cours de cinq phases historiques. Quel que soit le nom donné à ces équipes, leur objectif était de répondre aux besoins des familles fortunées confrontées à des situations financières de plus en plus complexes. Aujourd'hui, cette tradition séculaire se poursuit. En examinant comment les équipes d'hier étaient structurées et comment elles ont relevé les défis propres à leur époque, les créateurs de family offices d'aujourd'hui peuvent appliquer des stratégies éprouvées pour répondre aux besoins d'aujourd'hui.

Phase 1 : Systèmes domestiques informels (XIIe-XVIIe siècles)

Détenteurs de patrimoine : Nobles, propriétaires terriens et marchands européens dont la richesse provenait de la propriété foncière, du commerce et des premières opérations bancaires. Leurs principaux besoins concernaient la gestion des revenus agricoles et des bénéfices commerciaux, l'obtention d'une influence politique grâce à des investissements stratégiques et le maintien de la stabilité familiale pendant la période d'instabilité économique de la période féodale.

Structure de l'équipe : De petits cercles de confiance comprenant des chambellans, des domestiques loyaux et des marchands comptables. Ces personnes fonctionnaient avec une structure formelle minimale mais une responsabilité personnelle maximale.

Fonctions essentielles : Gestion du patrimoine et collecte des loyers, suivi des expéditions commerciales, administration financière des ménages et coordination du mécénat pour les activités religieuses et artistiques.

Approche de la gouvernance : Contrôle direct patriarcal ou matriarcal avec des systèmes de registres manuels. La prise de décision reste centralisée et informelle.

Champ d'application opérationnel : Essentiellement régionale, elle se concentre sur les domaines locaux et les routes commerciales établies.

Leçon moderne : La confiance a toujours été et sera toujours le fondement d'une gestion efficace du patrimoine. Les chambellans médiévaux opéraient en toute transparence et rendaient des comptes à leurs seigneurs. De même, la plupart des family offices les plus performants aujourd'hui commencent par une équipe légère et fiable dont chaque membre comprend sa responsabilité directe à l'égard du patrimoine et de l'héritage de la famille.

Lorsqu'on crée un family office aujourd'hui, il faut s'assurer de la confiance et de la fiabilité des collaborateurs et veiller à la transparence de la tenue des dossiers. Par rapport aux premiers intendants qui utilisaient des registres manuscrits, les professionnels d'aujourd'hui disposent d'outils plus perfectionnés, mais une documentation claire est tout aussi importante pour instaurer la confiance et éviter des malentendus coûteux.

Phase 2 : Réseaux de bureaux familiaux (XVIIe-XVIIIe siècles)

Détenteurs de patrimoine : Les familles de banquiers internationaux comme les Rothschild, qui ont bâti leur fortune grâce à la finance transfrontalière et aux réseaux commerciaux mondiaux. Leurs principaux besoins concernaient la coordination des opérations bancaires internationales, l'obtention de contrats gouvernementaux, la collecte d'informations sur les marchés et le maintien de l'unité de la famille au-delà des frontières géographiques.

Structure de l'équipe : Les membres de la famille sont stationnés dans les principaux centres financiers (Londres, Paris, Francfort) avec l'aide d'agents, de coursiers et d'employés spécialisés. Les équipes sont restées réduites mais ont développé une expertise fonctionnelle.

Fonctions essentielles : Prêts gouvernementaux et commerciaux, négociation d'obligations et de matières premières, collecte d'informations politiques et de marché, et gestion de contrats juridiques pour des partenariats internationaux.

Approche de la gouvernance : Des accords de partenariat formels ont établi des structures de rapport claires tout en maintenant une supervision stratégique par le biais de réseaux de communication sécurisés.

Champ d'application opérationnel : Des opérations véritablement mondiales couvrant les centres financiers européens, avec un accent précoce sur la planification générationnelle par le biais de mariages stratégiques et de cadres de succession.

Leçon moderne : Plus la complexité augmente, plus il est important de disposer de bons systèmes de communication. Le réseau Rothschild a prospéré parce qu'il a investi massivement dans des canaux de communication sûrs et fiables. Grâce à leurs courriers privés, ils recevaient souvent des informations sur les marchés bien avant leurs concurrents. Aujourd'hui, les familles diversifiées à l'échelle mondiale sont confrontées à des défis encore plus importants en matière de coordination entre les fuseaux horaires, les juridictions et les catégories d'actifs.

Créer des réseaux cohésifs et des accords formels pour aligner les membres de la famille sur des opérations dispersées. Les plateformes de communication modernes, cryptées numériquement, et les capacités d'établissement de rapports actualisées ont le même objectif stratégique que les coursiers du XVIIIe siècle.

Phase 3 : Émergence de bureaux familiaux formels (19e siècle)

Détenteurs de patrimoine : Magnats de l'industrie, dont Rockefeller, Carnegie et Vanderbilt. Leur fortune provenait du développement du pétrole, de l'acier et des chemins de fer au cours de la révolution industrielle. Ces figures de proue de l'âge doré géraient des portefeuilles d'investissement diversifiés et cherchaient à minimiser l'exposition fiscale grâce à des structures fiduciaires, à planifier les transferts de richesse entre générations et à mettre en place une philanthropie systématique.

Structure de l'équipe : Des équipes professionnelles dédiées de comptables, d'avocats et de conseillers en investissement. Le Rockefeller Family Office est devenu le modèle de la gestion professionnelle du patrimoine familial et a contribué à établir la terminologie même de "family office".

Fonctions essentielles : Supervision de portefeuilles d'investissement, création et administration de trusts, planification successorale en vue d'une optimisation fiscale et coordination philanthropique.

Approche de la gouvernance : Des bureaux familiaux centralisés avec une tenue systématique des dossiers utilisant les premières technologies de bureau comme les machines à écrire et les systèmes de registres organisés.

Champ d'application opérationnel : Portée nationale avec des investissements internationaux en expansion, axés sur la préservation du patrimoine au-delà des activités commerciales actives.

Leçon moderne : Envisagez de séparer les opérations du family office des activités commerciales et d'engager des professionnels spécialisés pour gérer diverses catégories d'actifs tout en donnant la priorité à la préservation du patrimoine à long terme. Les Rockefeller ont compris que la gestion d'un empire pétrolier exigeait des compétences différentes de celles nécessaires à la préservation d'un patrimoine générationnel : John D. Rockefeller Sr. s'est concentré sur les affaires, tandis que son family office s'est occupé des investissements diversifiés, de la philanthropie et de la planification de la succession. Cette séparation a protégé le patrimoine familial de la volatilité des affaires et a permis à chaque entité d'optimiser ses objectifs spécifiques.

Les familles modernes qui ont des intérêts commerciaux actifs peuvent bénéficier de cette même clarté structurelle, ce qui garantit que le patrimoine familial se développe indépendamment d'une entreprise unique.

Phase 4 : Développement de bureaux multi-familiaux (début-milieu du 20e siècle)

Détenteurs de patrimoine : Les familles industrielles et les nouvelles élites fortunées sont confrontées à de nouvelles réglementations fiscales et à la volatilité économique. Ils ont cherché à se conformer à des cadres réglementaires de plus en plus complexes et à protéger leur patrimoine pendant les crises économiques.

Structure de l'équipe : Lorsque cela s'est avéré judicieux, le modèle d'équipe du single-family office, désormais relativement bien établi, qui comprenait des fiscalistes et des gestionnaires de portefeuille, a été élargi pour servir plusieurs familles fortunées grâce à une expertise partagée.

Fonctions essentielles : Gestion globale des investissements et évaluation des risques, conformité fiscale et respect de la législation, administration des trusts et établissement de rapports financiers complets dans le cadre de relations familiales multiples.

Approche de la gouvernance : Des structures de type entreprise avec des conseils consultatifs pour les bureaux à famille unique et des modèles de gouvernance partagée pour les bureaux à famille multiple, renforcés par des systèmes informatiques précoces pour la gestion des données.

Champ d'application opérationnel : Des opérations de plus en plus globales gérant des trusts internationaux et des portefeuilles diversifiés, avec des bureaux multifamiliaux élargissant l'accès à la gestion du patrimoine professionnel.

Leçon moderne : Envisager un modèle de bureau multifamilial pour optimiser les coûts lorsque les ressources sont limitées, et adopter des structures de gouvernance professionnelles avec une technologie appropriée pour gérer la complexité de la réglementation. L'émergence des bureaux familiaux partagés au début du XXe siècle a permis de résoudre un problème crucial : Les fortunes relativement modestes ne pouvaient justifier les frais généraux d'équipes dédiées, mais ces familles avaient toujours besoin d'une planification fiscale sophistiquée, d'une gestion des investissements et d'une expertise en matière de conformité.

Les bureaux multi-familiaux d'aujourd'hui remplissent une fonction similaire, en fournissant des services de qualité institutionnelle à des familles qui pourraient autrement s'en remettre uniquement à des banques privées ou à des conseillers indépendants. Les structures de gouvernance professionnelle et les plateformes technologiques permettent à ces modèles partagés de fournir des services personnalisés à grande échelle.

Phase 5 : Family Offices numérisés (fin du 20e-21e siècle)

Détenteurs de patrimoine : Les élites mondiales gèrent des portefeuilles d'actifs plus diversifiés que jamais. Elles visent non seulement à gérer des combinaisons d'actifs complexes - comprenant souvent des investissements alternatifs et des crypto-monnaies - mais aussi à éduquer les héritiers et à aligner les investissements sur des objectifs de durabilité. Par rapport aux propriétaires de patrimoine d'antan, ceux d'aujourd'hui sont numériquement connectés au monde et s'attendent à avoir un accès sécurisé à des informations actualisées sur leurs portefeuilles en temps quasi réel.

Structure de l'équipe : Des équipes professionnelles diversifiées comprenant des spécialistes financiers, des spécialistes en cybersécurité et des experts en gouvernance familiale.

Fonctions essentielles : Supervision des investissements alternatifs (capital-investissement, capital-risque, actifs numériques), planification fiscale et successorale complète, philanthropie coordonnée. La gestion des services liés au style de vie peut également être prise en charge.

Approche de la gouvernance : Des structures formelles de conseil d'administration et des conseils de famille soutenus par des plateformes numériques pour la centralisation des données, des systèmes en nuage permettant une coordination mondiale et des protocoles complets de cybersécurité protégeant les informations sensibles.

Champ d'application opérationnel : Gestion d'actifs à l'échelle mondiale dans de multiples juridictions, intégrant l'éducation familiale et la préparation à la gouvernance pour les responsabilités des héritiers en matière de gestion du patrimoine.

Observation actuelle : Les family offices modernes sont confrontés à une complexité de portefeuille sans précédent - des actifs traditionnels au capital-investissement, en passant par le capital-risque et les actifs numériques dans de multiples juridictions. À l'instar de leurs prédécesseurs qui ont adopté les machines à écrire et les premiers ordinateurs pour mieux faire leur travail, les gestionnaires de patrimoine familial les plus efficaces d'aujourd'hui adoptent des plateformes numériques avancées qui automatisent les tâches routinières tout en fournissant des informations actualisées.

Les familles qui réussissent à naviguer dans le paysage numérique d'aujourd'hui combinent la sophistication technologique avec l'accent mis par le passé sur la préparation des héritiers à leurs éventuelles responsabilités de gestion du patrimoine.

La technologie au service de la réussite des family offices modernes

Les bâtisseurs de family offices d'aujourd'hui héritent de siècles d'innovation en matière de gestion de patrimoine. Chaque phase historique montre comment les équipes de supervision du patrimoine ont adapté leurs approches pour relever des défis en constante évolution tout en conservant des principes fondamentaux : confiance, communication claire, expertise professionnelle et réflexion à long terme.

Ces professionnels modernes peuvent tirer parti de plateformes numériques sophistiquées qui répondent aux mêmes défis fondamentaux que leurs prédécesseurs : la consolidation des informations, une communication claire et des opérations efficaces. La plateforme Altoo Wealth illustre la façon dont la technologie moderne peut éliminer les obstacles traditionnels à une gestion de patrimoine efficace.

ALBAPAZ, un bureau multifamilial lancé en 2022, démontre cette approche dans la pratique. Les cofondateurs ont reconnu que de nombreux family offices établis souffrent d'une "dette de processus manuels" en raison de leur dépendance à l'égard des feuilles de calcul - à bien des égards l'équivalent moderne des grands livres manuscrits - et des systèmes de données fragmentés. Dès son lancement, ALBAPAZ s'est associé à Altoo pour offrir à ses clients une visibilité complète et en temps réel sur les structures complexes de leur patrimoine, qu'il s'agisse d'actifs bancaires ou non bancaires. En automatisant l'agrégation et l'analyse des données de routine, l'équipe se concentre sur le conseil stratégique et l'établissement de relations - les éléments humains de l'activité que la technologie ne peut pas remplacer.

Explorez la Plateforme Altoo Wealth pour découvrir comment l'innovation numérique peut contribuer au succès de votre family office tout en respectant les principes éprouvés de la gestion de patrimoine.

En savoir plus