Die jüngeren Sprösslinge extrem wohlhabender Familien haben häufig eine starke Affinität zur Digitalisierung und suchen nach besseren digitalen Erfahrungen, da ein Vermögenstransfer zwischen den Generationen stattfindet. Außerdem möchten sie möglicherweise nicht mit den Bankangestellten ihrer Eltern, sondern mit Bankangestellten zu tun haben, die ihnen in Bezug auf Alter und Hintergrund ähnlich sind, beobachtet EPAM, das US-amerikanische Unternehmen für digitale Strategie und Unternehmensberatung. Sie haben zum Beispiel Zugang zu Videoanrufen, Chat-Apps und sozialen Medien, aber ihre Vorfahren waren vielleicht nicht so technikaffin.

Gründe für die Digitalisierung

Dienstleistungen wie die Haupt- und Partnerschaftsbuchhaltung, die Verwaltung und Verfolgung von Investitionen sowie die Steuerberichterstattung und die Verfolgung der Kapitalbindung werden oft in nicht miteinander verbundenen Systemen verwaltet. Wenn Sie digitalisieren, müssen Sie die Daten nicht mehr manuell bearbeiten. Der Datenüberblick ist klar und effizient.

Dennoch sollten die Family Offices vor der Digitalisierung zunächst die Ziele der Familie prüfen. Von dort aus können Sie die am besten geeigneten digitalen Partner finden. Es ist praktisch, den Familienmitgliedern eine einfache, intuitive digitale Berichtslösung anzubieten. Weder UHNWI noch die Mitarbeiter in einem FO sind Finanzexperten. Außerdem soll das FO einen internen Einblick in alles bekommen, was digitalisiert werden soll. Das ist das größte Problem der meisten Family-Offices- sie haben keinen klaren Überblick.

Virtuelles Family-Office

Virtuelles FO ist ein Phänomen, das viele vielleicht nicht kennen. Statt dass alle Mitarbeiter in einem Büro an einem Ort arbeiten, kann der FO aus der Ferne arbeiten und sich um verschiedene Kunden kümmern. Es ist auch möglich, dass ein Koordinator die Organisation der verschiedenen Spezialisten übernimmt. Das virtuelle LWL eignet sich für Familien, deren Mitglieder nicht alle am selben Ort wohnen. Es handelt sich zum Beispiel um eine Familie mit Familienmitgliedern auf verschiedenen Kontinenten. Daher ist es in den meisten Fällen billiger, ein virtuelles FO zu gründen als ein persönliches Büro.

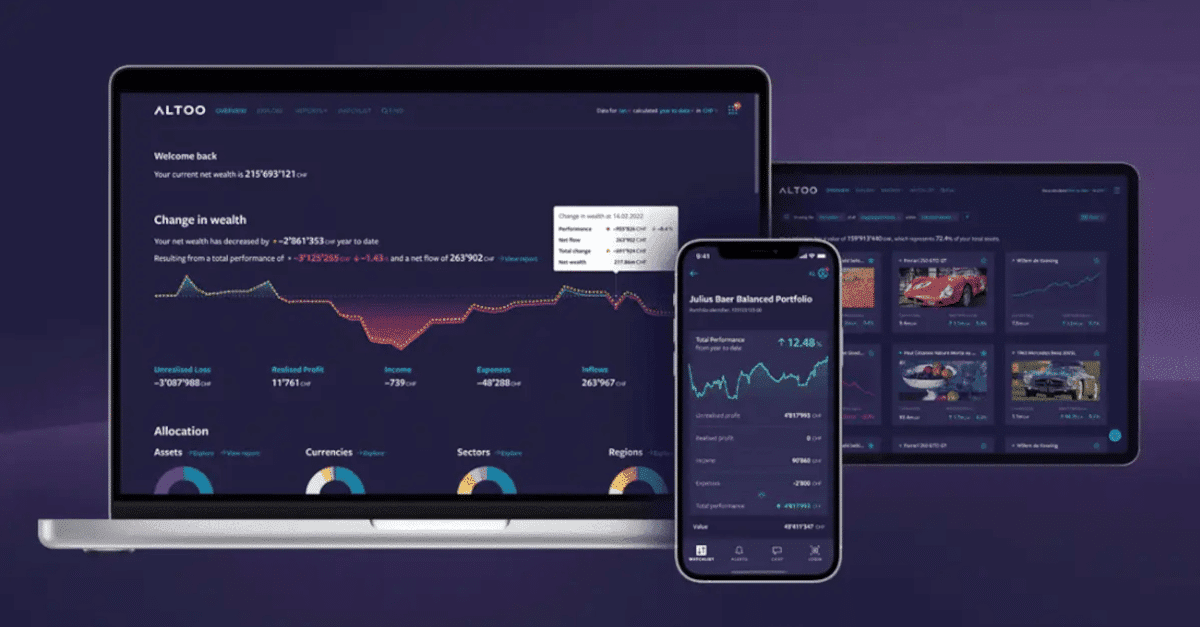

Ihr Reichtum, unsere Priorität: Altoo's Konsolidierungskraft, sicheres Dokumentenmanagement und nahtlose Teilhabe an Interessengruppen für vermögende Privatpersonen. Vorschau Plattform.

Digitales Family-Office und Open Banking

Ein wesentlicher Bestandteil der Digitalisierung im FinTech-Bereich ist Open Banking. Dazu gehören zum Beispiel Plattformen, die Finanzdaten aus verschiedenen Bankbeziehungen zusammenführen und so einen vollständigen Vermögensüberblick ermöglichen, auch Multibanking genannt. Der Datenaustausch ist dabei sehr sicher. Open Banking trägt zu einem positiven Kundenerlebnis bei. Die Vereinfachung und Vernetzung verschiedener Dienstleister - Banken, FinTechs usw. - sind sowohl im Interesse des Kunden als auch des Dienstleisters.

Die FOs haben in der Regel wenig Zeit und können das gesamte verwaltete Vermögen nicht genau verfolgen und kontrollieren, da sie eine Vielzahl von Daten und Personen im Auge behalten müssen. "Die Verwaltung eines großen Vermögens ist für den Einzelnen und seine Betreuer oft sehr komplex. Sie muss aber einfach zu verstehen sein. UHNWIs sind nicht unbedingt Finanzexperten und suchen nach einer einfachen und intuitiven Reporting-Lösung", sagt Philip Hediger, Head of Wealth Servicing beim Schweizer WealthTech ALTOO. "Die Technologie ermöglicht einen modernen Zugang und macht die Interaktion für alle Beteiligten bequemer. Digitale Lösungen können auch die Kundengespräche effizienter und gezielter gestalten."

Die Zukunft der digitalen Vermögensverwaltung

Eine Umfrage der Economist Intelligence Unit hat gezeigt, dass die Kunden viel gemeinsam haben. Unabhängig von Kontinent und Alter definiert jede Generation Wohlstand durch Sicherheit, Lebensqualität, Freiheit und Gesundheit.

Hier liegen auch die Hauptvorteile der digitalen Lösungen. Dazu gehören die sichere und intuitive Speicherung und gemeinsame Nutzung von Dokumenten, einschließlich der sicheren Zusammenarbeit mit externen Akteuren, sowie präzisere Finanzentscheidungen auf der Grundlage von Erkenntnissen in Echtzeit. Schließlich verringert die digitale Lösung das Risiko, wichtige Dokumente und sensible Daten zu verlieren.

In Asien wird der Digitalisierung und der digitalen Vermögensverwaltung große Bedeutung beigemessen. Frauen und die Generation Z machen einen großen Teil der asiatischen und nahöstlichen Gesellschaften aus (in den Vereinigten Arabischen Emiraten sind fast 50% der Menschen zwischen 15 und 35 Jahre alt). Angesichts dieser Entwicklung können wir davon ausgehen, dass die Vermögensverwaltung in den nächsten zehn Jahren stark digitalisiert und vernetzt sein wird. Digitale Dienstleistungen sind attraktiv für Frauen und die so genannten HENRY (High Earners Not Rich Yet), die eine große Chance haben, in Zukunft vermögend zu werden.